MK体育(MKsports)是全球最大的在线综合性娱乐平台永久网址【363050.com】,mk体育体育遥遥领先于其他同行,每天为您提供近千场精彩体育赛事。更有mk、mk棋牌、m票、mk电竞、mk、mk电子以及全球各地赛事、动画直播、视频直播等服务。即刻下载mk体育app体验精彩赛事投注。mk体育,mk体育官网,MK体育APP,MK体育注册网站,机会多多,惊喜多多。华源证券股份有限公司王彬鹏,戴铭余,赵梦妮,邓力近期对北新建材进行研究并发布了研究报告《短期业绩承压,但长期逻辑不改》,给予北新建材增持评级。

北新建材(000786)投资要点:事件:公司发布2025年中报,实现营业收入135.58亿元,同比下降0.29%,归母净利润19.30亿元,同比下降12.85%,扣非归母净利润18.92亿元,同比下降12.35%。其中二季度收入73.12亿元,同比下降4.46%,归母净利润10.87亿元,同比下降21.88%,扣非归母净利润10.73亿元,同比下降21.53%。“两翼”业务持续增长,石膏板主业拖累整体业绩。2025H1,分产品看1)石膏板业务实现收入66.77亿元(同比-8.57%),毛利率为38.68%(同比-0.94pct);2)龙骨业务实现收入11.37亿元(同比-10.72%),毛利率为21.65%(同比+0.43pct);3)防水卷材业务实现收入17.20亿元(同比+0.63%),毛利率为16.97%(同比-2.34pct);4)涂料业务实现收入25.11亿元(同比+40.82%),毛利率为31.79%(同比+0.51pct)。我们判断,公司涂料业务同比大幅提升主要系2025年2月浙江大桥纳入公司合并报表范围,以及嘉宝莉锚定高端定位,实现更多空白网点覆盖使得涂料收入提升。费用率保持稳定,嘉宝莉并表影响现金流。2025H1,公司期间费用率为13.37%,同比上升0.58pct,其中销售、管理、研发、财务费用率分别为5.16%、4.17%、3.86%、0.18%,分别同比+0.68pct、+0.15pct、-0.12pct、-0.13pct,其中销售费用增长主要系人工成本增加,财务费用减少主要系带息负债下降以及融资成本较少。现金流方面,经营活动产生的现金流量净额为9.62亿元,同比下降52.86%,主要系1)去年并表嘉宝莉影响,去年同期根据嘉宝莉股权转让协议,原股东回购部分应收账款,导致去年同期经营活动产生的现金流入增加;由于嘉宝莉1-2月实施授信政策,2025年1-2月经营活动产生的现金流量净额为负数,而去年1-2月尚未并表;2)公司销售商品、提供劳务收到的现金较上年同期减少。内需驱动叠加消费建材龙头转型,高壁垒下穿越周期的标的。目前房地产已经历深度调整,继续下行风险有限;在政策强力纠偏低价无序竞争的背景下,北新建材作为国内石膏板领军企业,依托深厚护城河及“一体两翼”战略转型,兼具防御属性与成长弹性,是政策受益的优质标的。长期看,公司从单一龙头向消费建材平台转型的置信度提升,叠加内需政策催化,估值中枢有望进一步抬升。建议关注顺周期反转与龙头溢价双击。盈利预测与评级:公司是国内纸面石膏板行业的龙头,护城河深厚,凭借石膏板业务提供的稳定现金流,正加速向消费类建材综合制造商和服务商转型。近两年,防水、涂料业务均开始贡献增量,使得公司逆势呈现建材行业稀缺的成长性。我们预计公司2025-2027年归母净利润分别为40.25亿元、43.62亿元、48.05亿元,对应8月20日股价PE为11倍、10倍和9倍,维持“增持”评级。风险提示:存量市场开拓低于预期,工程业务开拓低于预期,新业务拓展低于预期盈利预测与估值(人民币)

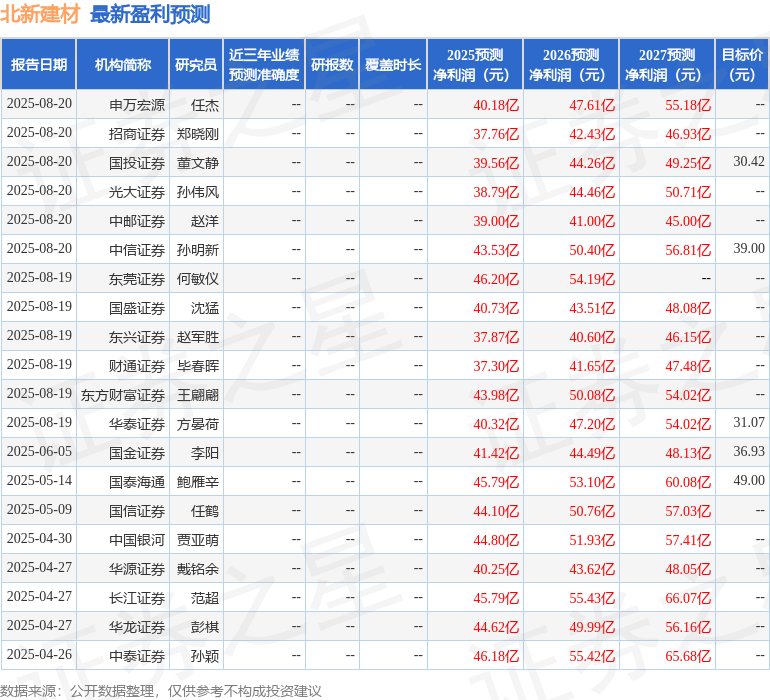

该股最近90天内共有20家机构给出评级,买入评级15家,增持评级5家;过去90天内机构目标均价为34.13。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备240019号),不构成投资建议。

证券之星估值分析提示北新建材行业内竞争力的护城河一般,盈利能力良好,营收成长性良好,综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。